Gepubliceerd door Jan Maurits Kemps op 22 december 2017

De afgelopen vier weken hebben de grotere Nederlandse timmerfabrieken hun volumes voor begin 2018 ingedekt. Daar zien we 2 opmerkelijke trends in:

1. Voor het raam- en deurhout wordt er steeds vaker gekozen voor gevingerlast-gelamineerd Meranti en Sapeli.

2. Een verder toegenomen vraag naar Sapeli.

Dit laatste heb ik al in eerdere blogs uitgelegd, maar voor de nieuwe lezers: de kwaliteit van het huidige Meranti laat vaak te wensen over. Zeker in vergelijking met Sapeli. Sapeli is na het schaven vaak direct af te werken en hoeft niet meer te worden geschuurd. Kortom, tijdswinst en efficiëntie, ook in de huidige markt waar Meranti zelfs goedkoper is dan Sapeli.

De trend naar het gevingerlast-gelamineerd raam- en deurhout is ook te verklaren. Kijkend naar de stabiliteit en rechtheid van gevingerlast-gelamineerd hout moeten we constateren dat dit een super goed product is. Ik kan me dus helemaal voorstellen waarom menig timmerfabriek deze switch heeft gemaakt/maakt. Met name de Aziatische producenten hebben ingespeeld op deze groeiende markt en zetten behoorlijke volumes weg in de Nederlandse industrie. De vraag is alleen ‘hoe lang nog?’. Zoals ik een paar jaar geleden niet optimistisch was over de Aziatische vingerlassers van Sapeli, ben ik nu ook niet optimistisch over de Aziatische lamineerders.

Waarom ik niet optimistisch ben? Omdat op termijn gevingerlast-gelamineerd hout een te duur product wordt. In dit blog heb ik uitgelegd hoe dit komt. Kort samengevat: een zagerij kan niet leven van alleen dit ‘restproduct’ - wat strips en shorts feitelijk zijn - en zal hogere prijzen gaan vragen. We gaan dus uit van huidige contractprijzen voor de klassieke Sapelimaten. Het prijsgevolg is best groot. Gebaseerd op de huidige Sapeliprijzen schat ik dat een 71x94 gelamineerd-gevingerlast raamhout rond de € 11,85-/m1 gaat kosten. Ik ben wel benieuwd of de timmerindustrie in de toekomst deze prijzen kan en wil betalen ten opzichte van massief gevingerlast raamhout dat ruim € 1,50/m1 minder kost.

Met SKH hebben we van gedachten gewisseld over mogelijke alternatieven, zoals lamineren (onder KOMO) met verschillende goedkopere houtsoorten, zoals Sapeli, Ayous of Fraké. Met vaste lameldiktes is dit enigszins te realiseren, maar als je door de wijziging van de lameldikte steeds een nieuwe KOMO-test moet uitvoeren? Daarnaast blijkt dat timmerfabrieken hun eigen detaillering ook steeds opnieuw moeten testen. Kortom, geen realistische alternatieven helaas.

Het afgelopen half jaar hebben we te maken gehad met goedkope prijzen voor gevingerlast “Mahonie”. Feitelijk puur list en bedrog. Een enkele producent/leverancier is nog zo fair om de verzamelnaam Mahonie te specificeren naar de houtsoort die werkelijk wordt geleverd. Anderen proberen bewust de boel te belazeren door Kosipo te leveren in plaats van Sapeli. Het verschil is al snel te merken. Kosipo is doorgaans ietsje donkerder van kleur, vaak iets meer scheurvorming en de standtijd van je gereedschap daalt met minimaal 50%. Kosipo is ook leverbaar met KOMO, dus daar zit het probleem niet. Maar omwille van de slechtere eigenschappen ten opzichte van Sapeli en Sipo is het aan de aankoopzijde een €100,-/m3 goedkoper dan de premium Mahoniesoorten. Krijg je een aanbieding voor Mahonie gevingerlast KOMO, wees dan op je hoede! De kans is groot dat het dus Kosipo betreft.

Het is helaas niet altijd een garantie dat wat er op de aanbieding, opdrachtbevestiging of factuur staat ook echt klopt. Zo hebben we de hand weten te leggen op een foto (zie onder) van een partij Kosipo die bewust is omgekat naar Sapeli. Het betreft hier een grote Aziatische vingerlasser die het blijkbaar niet zo nauw neemt met de waarheid.

AANGEKONDIGDE STEEKPROEVEN

Niet voor niets dat GIP (Garantie Instituut Industriële Producten) met terugwerkende kracht de verzekerde garantie heeft stopgezet voor alle buitenlandse KOMO-producenten. Wat Nederlandse producenten vaak als onredelijk en oneerlijk hebben ervaren is nu ook door GIP ervaren, zonder dat ze werden ingefluisterd. Én terecht! Hoe onlogisch is het dat Nederlandse producenten en timmerfabrieken steekproeven krijgen van KOMO terwijl buitenlandse producenten op de dag nauwkeurig weten wanneer de “steekproef” wordt genomen. Dan kan je toch makkelijk een slechte partij aan de kant zetten, of zeggen dat het een non-KOMO productie betreft. Vervolgens zijn de inspecteurs weg en kun je zonder probleem weer aan de slag met je rommel, want de eerste twee à drie maanden loopt er niemand onaangekondigd binnen. Hoe moeilijk kan het zijn…!?

De vraag naar FSC-hout is de laatste maanden aanzienlijk gestegen. Het lijkt erop dat door het aantrekken van de Nederlandse markt, de meerprijs voor FSC weer betaald gaat worden. Want dat is in de crisisjaren wel de voornaamste reden geweest voor het wegblijven van de vraag. De premie van vijf tot tien procent voor houtsoorten heeft men om budgettaire redenen niet kunnen of willen betalen. Ook zien we nu het effect van de implementatie van EUTR 995 in 2013. De laatste jaren hebben de voornaamste importeurs inmiddels een of meerdere controles gehad. De manier waarop de eerste controles plaatsvonden was misschien een beetje stuntelig, zie ook dit mijn blog (De handelaar haakt af, de importeur probeert het te begrijpen) maar inmiddels hebben de heren van de NVWA een aardige professionaliseringsslag achter de rug. De afgelopen weken hebben de gecontroleerde importeurs een brief gekregen waarin wordt gesteld dat de resultaten van de controles openbaar zullen worden gemaakt. Ja, natuurlijk kan je bezwaar aan tekenen, de vraag is; wat ga je daarmee bereiken? De stukken die ons toegestuurd zijn laten in ieder geval wel zien dat enkelen onder ons corrigerende maatregelen en sancties hebben mogen genieten. Ik wil nu niet zeggen dat de schrik er goed in zit, maar het signaal is er wel dat er serieus mee omgegaan wordt.

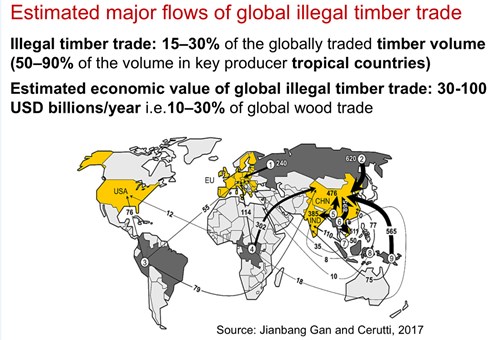

De draaischijf van de illegale producties voor de Europese markt blijft Antwerpen. Als je dan ook nog eens ziet welke volumes er vanuit Afrika naar Europa vloeien (zie foto en bron onder), is het vanzelfsprekend dat de info die wij ontvingen dat Antwerpen de controles gaat opvoeren, een logisch gevolg.

Ook de vraag naar gecertificeerde producten uit West-Afrika gaat toe nemen. Met name de producenten met FSC wikken en wegen aan welke klant ze welke volumes verkopen om iedereen te vriend te houden. Mijn wens om aan de inkoopzijde ook wat tools te krijgen om het aanbod van FSC een nieuwe impuls te geven, is inmiddels beantwoord. In een eerste gesprek met de FSC directeur van het Congo Basin hebben we hierover van gedachten gewisseld. De vervolgafspraak staat inmiddels ook gepland in Januari waarbij ik oprecht hoop dat FSC niet te laat is met het nemen van de juiste stappen en het geven van de juiste impulsen. PEFC/PAFC ligt op de loer en maakt voorwaartse stappen om een belangrijke partner te worden voor menig grote Afrikaanse zagerij.

In m’n volgend blog stip ik de discrepantie aan met betrekking tot EUTR-995 tussen hout met een Cites-verklaring en een NEPCon due dilligence onderzoek. Voor nu sluit ik af met het bedanken voor de fantastische inzet van onze medewerkers: we hebben er samen een prachtig jaar van gemaakt! En verder aan alle lezers en gewaardeerde relaties: fijne feestdagen en een voorspoedig 2018 toegewenst.

Wij maken op onze website gebruik van cookies om de website te verbeteren. Deze functionele en analytische cookies bevatten nooit uw persoonsgegevens. Door op ‘Cookie instellingen’ te klikken, kun je meer lezen over onze cookies en je voorkeuren aanpassen.

+31 (0)13 514 24 44

+31 (0)13 514 24 44 info@hotim.nl

info@hotim.nl Adresgegevens

Adresgegevens