Gepubliceerd 27 juni 2016

ALGEMEEN

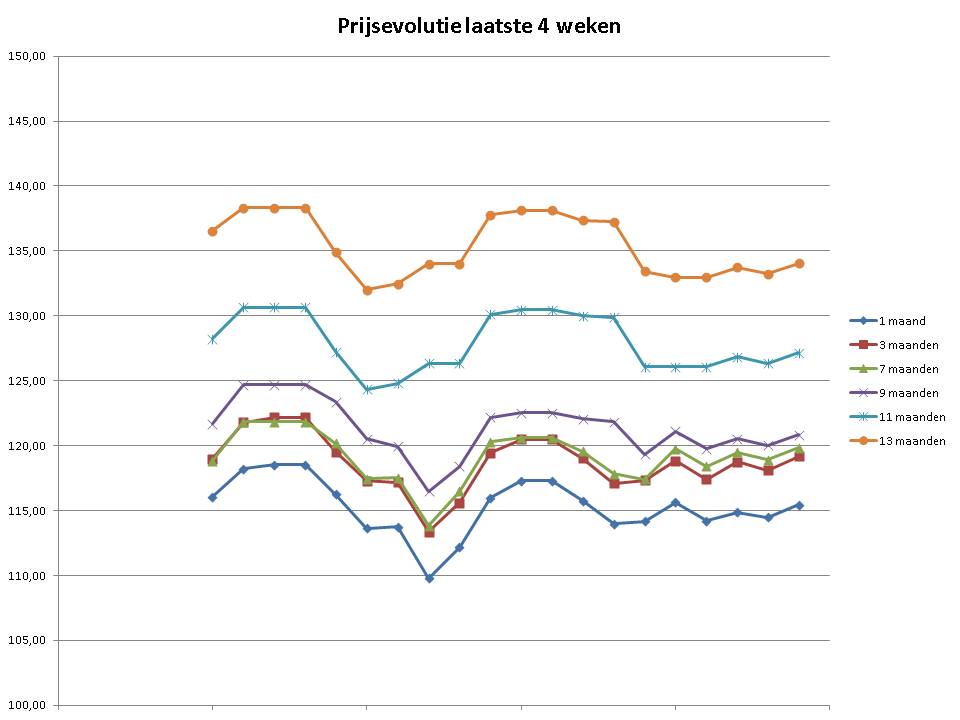

de laatste weken kunnen we als "rustig" bestempelen. Een duidelijke reden is er niet meteen voor. Het lijkt niet alleen bij ons zo te zijn, maar ook bij collega's is het momenteel te rustig voor de tijd van het jaar. Volgens onze 15-jarige trendlijn zouden de afgelopen weken en de komende weken goed moeten zijn en maken we in week 27 de start van de vrije val naar de zomer en in week 28 wordt die vrije val nog eens versterkt. Dit jaar zien we een iets vroegere afvlakking en lijkt het er op dat de vrije val ietsje minder steil wordt.

Sapeli-Mahonie

De prijzen voor het Sapeli Mahonie, zowel massief als gevingerlast, staan nog steeds onder druk. Met name in het gevingerlast zien we een aantal van onze concurrenten prijzen afgeven die ruim onder de marktprijs en vervangingswaarde liggen. Een (her)calculatie vorige week voor de prijs van een Sapeli 71x120mm gevingerlast KOMO leert dat de gemiddelde verkoopprijs tóch rond de € 13,40-/m1 zou moeten liggen. Maar die prijs wordt in de meeste gevallen lang niet gemaakt. Natuurlijk is de prijs ook afhankelijk van leverperiode, betaalgedrag, kwaliteit, enz. Toch is er een bepaalde weerstand om die prijs te maken. Daarbij komt dat er een aantal niet zelf producerende handelaren momenteel prijzen afgeven die wij als grote producent niet kunnen verklaren. Nou ja, misschien wel... maar dan moet de reden écht het maken van omzet zijn. Van geld verdienen kan er in ieder geval geen sprake zijn.

Meranti

In de Meranti-wereld is het als vanouds gewoon "wild-west", of beter "wild-east". De laagste prijs is niet laag genoeg en er is altijd wel iemand die het nog net goedkoper kan. Gelukkig is de laatste dagen de Euro een beetje zwakker geworden, in 3 weken tijd zo'n 3%. De lage prijzen passen misschien bij de rustige markt. Heel veel aanvragen zijn er al niet en als er dan al leuke aanvragen zijn springen we er met z'n allen op. En dat heeft maar één gevolg, prijsbederf! Bundelprijzen voor nette DRM select & better voor een voorraadhoudende houthandelaar ligt zo rond de € 945 - € 990,-/m3 afhankelijk van de kopmaat.

Helaas zien we soms prijzen langs komen die onder de € 900,-/m3 liggen. Vaak kortere specificaties en met meerdere bundels tegelijk af te nemen. Klachten en claims op deze partijen worden door deze categorie "houthandelaren" niet of nauwelijks opgelost. Veel meer woorden aan deze dozenschuivers ga ik niet vuil maken.

Volgende week verwachten we ons aan de eerder vermelde prijsverhoging in het Europees Eiken. Met name de Primegrade zal wellicht na de bouwvak weer een paar tientjes duurder worden. De verkrijgbaarheid van lange specificaties in deze laatst genoemde grade blijft in de meeste diktes ook problematisch.

Verwachting

De verwachting van de gemiddelde houtprijzen op middellange- en lange termijn zijn een beetje twijfelachtig. Zoals in mijn vorige blog geschreven zien we momenteel een afwachtende houding door de Ramadan die eindigt op 5 Juli. Vervolgens gaan we nog eens een effect krijgen van zomervakanties die mondiaal verspreid liggen tussen begin Juli en begin September. Momenteel zijn de prijzen een beetje gestabiliseerd en zien we wat golfbewegingen naar boven en beneden. Vanaf begin / midden September zullen we pas echt een nieuwe trend kunnen waarnemen, tenzij er voor die tijd spectaculaire macro-economische data worden gepubliceerd die van invloed zijn op de vraag naar grondstoffen.

----------------------------------------------------------------------------------------------------------------------------------

Wij maken op onze website gebruik van cookies om de website te verbeteren. Deze functionele en analytische cookies bevatten nooit uw persoonsgegevens. Door op ‘Cookie instellingen’ te klikken, kun je meer lezen over onze cookies en je voorkeuren aanpassen.

+31 (0)13 514 24 44

+31 (0)13 514 24 44 info@hotim.nl

info@hotim.nl Adresgegevens

Adresgegevens